问答百科

问答百科【复材资讯】多工艺发展齐头并进,树脂基复合材料迎来大发展

一、碳纤维复合材料成为全球复合材料市场快速增长的主要推动力

复合材料是指由两种或两种以上不同性质的材料,通过物理或化学的方法,在宏观(微观)上组成具有新性能的材料。其中,纤维增强复合材料的比强度高、比模量大,材料性能具有可设计性,抗腐蚀性和耐久性能好,抗疲劳性能好,是复合材料中应用最广、用量最大的一个类别。

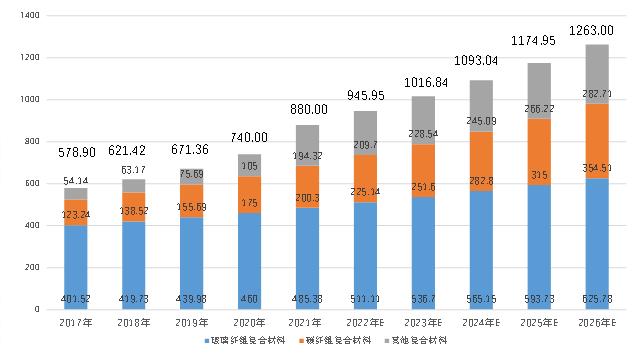

根据 and 数据显示,2021年全球复合材料市场规模为880亿美元,预计2026年能够到达1,263亿美元,年复合增长率7.5%。以增强材料划分, and 数据显示,碳纤维复合材料市场将以12.4%的年复合增长率从2020年的175亿美元增长至2025年315亿美元。其中,玻璃纤维复合材料仍占有最大的市场份额,2020年市场规模估计为460亿美元,2020-2027年间复合增长率为5.3%,预计2025年将达到600亿美元。

图表 1 全球复合材料市场规模预测(增强材料种类)

单位:亿美元

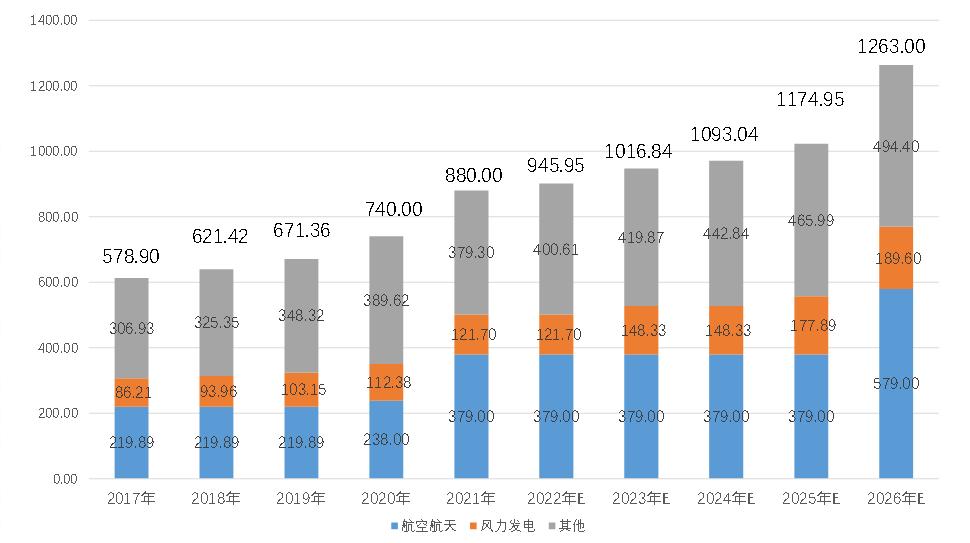

以下游市场划分,由于单价较高,航空航天领域是复合材料制件最大的终端市场,预计将以8.8%的年复合增长率从2021年的379亿美元增长至2026年的579亿美元

图表 2 全球复合材料市场规模预测(应用领域种类)

单位:亿美元

二、树脂基复合材料继续占据统治地位

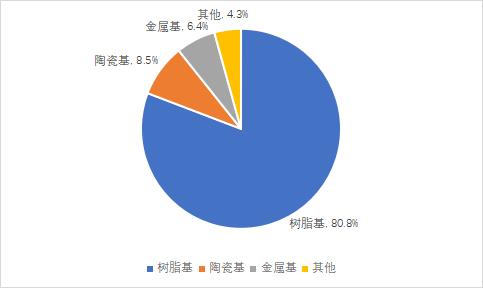

根据增强材料的种类,纤维增强复合材料可分为玻璃纤维复合材料、碳纤维复合材料、芳纶纤维复合材料等多个类别。根据基体材料的不同,则可以分为树脂基、陶瓷基、金属基等。其中树脂基复合材料因密度小、比强度和比模量高、疲劳强度高、破损安全特性好、耐腐蚀性能和耐热性强、介电性能和透电磁波性能好等优势,已经成为应用最广、发展最快的复合材料,在复合材料中的占比超过80%。

图表 3 2021全球复合材料市场按基体分类

数据来源:《2021全球碳纤维复合材料市场报告》,广州赛奥碳纤维技术股份有限公司

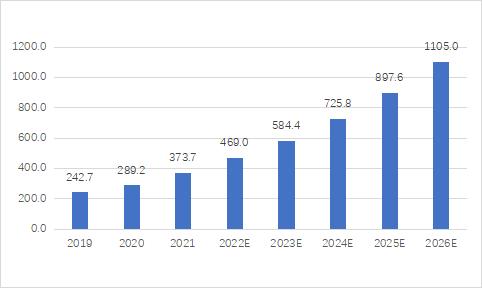

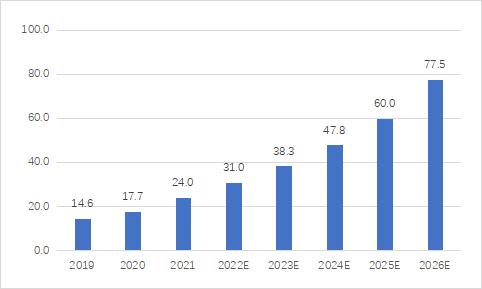

三、中国碳纤维树脂基复合材料市场规模接近400亿元

据调查显示,受益于下游市场强劲的需求增长,尤其2020年中国风电市场的爆发性增长与2021年中国航空、航天与国防军工市场的亮眼表现,中国碳纤维树脂基复合材料市场规模呈现出高速增长的态势,并在未来3-5年将持续保持24.21%的年复合增长率。

图表 4 2019-2026中国碳纤维树脂基复合材料市场规模预测

单位:亿元

四、多种树脂基复合材料生产工艺满足不同领域复合材料应用需求

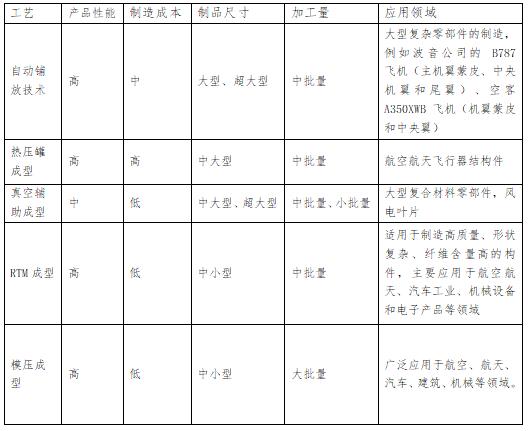

在纤维与树脂种类确定后,纤维增强复合材料的性能主要决定于成型工艺。因此,复合材料成型加工工艺是复合材料工业的重要发展基础和条件。复合材料的成型加工工艺可被分为近二十种,其中主要的类型有手糊成型工艺、喷射成型工艺、树脂传递模塑成型(RTM)、袋压法成型、真空灌注成型、热压罐成型、液压釜法成型、树脂浇铸成型、拉挤成型工艺和挤出成型工艺等。

图表 5 树脂基碳纤维复合材料对比

五、真空辅助成型工艺在航空航天领域受到起来越多关注

真空辅助成型工艺( Resin ,VARI)或真空辅助树脂转移成型(VARTM),是一种制造大型复合材料零件的新型低成本成型技术。它在真空下消除纤维增强材料中的气体,利用树脂的流动和渗透来浸渍纤维及其织物,并在一定温度条件下固化的成型方法。

VARI 成型技术是一种利用树脂的流动和渗透,在真空压力下浸渍纤维和织物,并在真空压力下完成固化的成型方法。与传统工艺相比,VARI 成型技术不用热压罐,只需要单面刚性模具(上模为柔性真空袋膜)铺设纤维增强材料。该模具只是为了保证结构形面要求,简化模具制造工艺,节约成本。此外,只在真空压力下形成,没有额外的压力,有助于降低成本。因此,该方法主要具有成本低、孔隙率低、性能接近热压罐工艺、适合制造大型零件等特点。鉴于 RTM 法的局限性,VARI 法只能在真空条件下通过适当的工艺措施将树脂转移到包裹在真空袋中的增强纤维预制件上,并在真空压力下完成结构的固化过程。该方法摆脱了对热压罐设备的依赖,对于航空航天领域广泛应用的各类结构件,这是一种具有明显可以降低成本的制造方法,具有广阔的应用前景。

图表 6 树脂基碳纤维复合材料在大飞机中的应用

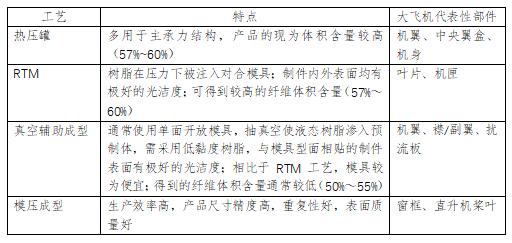

据 数据,全球真空辅助成型工艺材料市场在2016年已达到7.75亿美元,并预计以7.27%的年复合增长率在2022年达到11.82亿美元。航空航天用真空辅材与风电叶片用真空辅材将占据绝大部分的市场,在2021年分别达到5.81亿美元和3.16亿美元。

图表 7 全球真空辅助材料市场规模预测

单位:亿美元

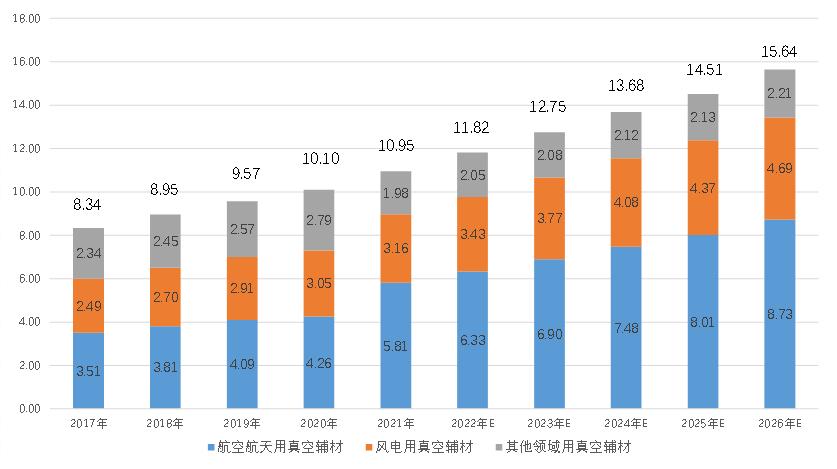

受风电抢装潮退坡影响,风电用真空辅材用量减少,2021年中国真空辅材市场迎来小幅下滑,市场规模为14.3亿元。风电用真空辅材市场的恢复还需要时日,但是随着国产大飞机C919适航取证进度的加快,C919即将在2023年进入小批量生产阶段,成为助推真空辅材市场持续发展的新动力。

图表 8 2017-2026年中国真空辅材市场规模预测

单位:亿元

六、C919获发适航证,中国碳纤维复合材料发展迎来强心针

运营成本是民用航空运营关注的重点,而重量与民航运营成本息息相关。根据《航空航天材料发展现状及前景》,小型民机的结构重量每减1磅所获得的直接经济效益为50万美元/磅,而对战斗机来说,这个数值是400万美元/磅,商用运输机为800万美元/磅。碳纤维复合材料是大型整体化结构的理想材料,与常规材料相比可使飞机减重 15%~30%,结构设计成本降低 15%~30%。国际主要民航飞机的结构、内饰材料对复合材料的使用比例逐渐升高,如波音的787与空中客车的A350,碳纤维复合材料使用比例均超过50%。目前,C919碳纤维复合材料使用比例为12%,还有较大改进潜力。

与国际碳纤维复合材料市场中航空航天与国防军工领域占据市场最大份额的情况不同,中国航空航天产业对碳纤维增强树脂基复合材料的应用还在成长阶段。而中国国产航空装备产业在“十三五”以来得到良好发展,碳纤维增强树脂基复合材料作为整个机身、机翼、垂尾、舱门等重要结构部分或内饰的材料,综合性能优势明显,随着2022年国产大丝束碳纤维的投产,碳纤维复合材料的成本有望进一步下降,推动碳纤维复合材料在航空航天领域的深入应用。

随着C919国产大飞机产业化的提速,2022年将成为国内民用航空装备市场全面启动的起点,该领域碳纤维增强树脂基复合材料的市场规模在未来保持超过26.41%的增长速度。

图表 9 2019-2026民用航空树脂基碳纤维复合材料市场规模预测

(中国复合材料学会 会员部供稿,事务部审核)